Chapitre 2 : Régularisation des stocks

1.

Généralités

A.

Définition des stocks

Le

code général de la normalisation comptable (C.G.N.C) définit les stocks comme

l’ensemble des biens ou des services qui interviennent dans le cycle

d’exploitation de l’entreprise pour être:

Ø Soit vendus en l’état (marchandises).

Ø Soit vendus au terme d’un processus de production à venir ou en

cours (Produit finis et en cours).

Ø Soit consommés, en général au premier usage (matières et

fournitures consommables).

B.

Différents types de stocks

a)

Stocks achetés

Ø Marchandises : biens ou

services que l’entreprise achète pour les revendre en l’état (sans

transformation).

Ø Matières et fournitures consommables

: constituées

par les :

q Matières premières : destinés à être incorporées aux produits fabriqués ou traités.

q Matières et fournitures consommables

: consommées au premier usage pour participer à la fabrication ou à

l’exploitation.

q Emballages : Destinés à contenir les produits ou marchandises et livrés aux

clients au même temps que leur contenu.

b)

Stocks produits

Ø Produits en cours : biens ou

services en cours de formation à travers un processus de production.

Ø Produits intermédiaires et produits

résiduels :

q Produits intermédiaires : ont achevé un stade d’achèvement et destinés à entrer dans une

nouvelle phase du cycle d’exploitation.

nouvelle phase du cycle d’exploitation.

q Produits résiduels : déchets et rebuts de fabrication.

Ø Produits finis : biens ou

services qui ont atteint un stade d’achèvement définitif dans le cycle

d’exploitation

2.

Calcul et signification de la variation de stocks.

Exemple:

Au

titre de l’exercice 2015, l’entreprise «ALPHA», dont l’activité porte sur la

fabrication du câblage pour voiture et sur la commercialisation de boites à

outils, met à votre disposition les informations suivantes:

v Achats de marchandises: 1

000 000

v Achats de matières premières:

2 500 000

v Stock de marchandises au 01/01/15: 225 000

v Stock de de matières premières au 01/01/15: 330 000

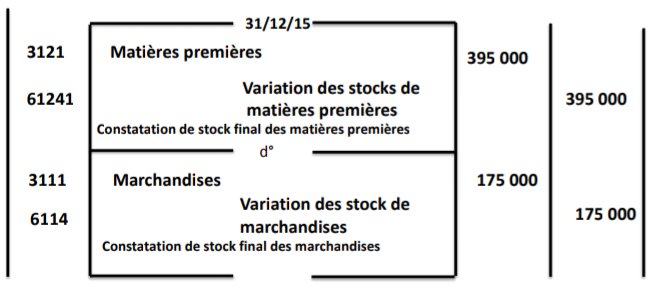

v Stock de marchandises au 31/12/15: 175 000

v Stock de de matières premières au 31/12/15: 395 000

A.

Calcul de la variation des stocks

A.

Calcul de la variation des stocks

Ø Variation de stock de marchandises

175 000-225 000 = - 50 000

Ø Variation de stock de matières

premières

395 000-330 000= +65 000

Variation

de stocks= Stock Final (SF) – Stock Initial (SI)

|

B.

Signification de la variation des stocks

Variation

de stock de matières premières

= + 65 000 Stockage: Augmentation

du stock

Variation

de stock de marchandises

= - 50 000 Déstockage:

Diminution du stock

N.B

Ø Marchandises ou de matières et

fournitures

q Si SF>SI =

Stockage : une partie des

achats a été stockés, il y a eu donc une réduction des charges

d’exploitation.(les achats enregistrés déjà dans les charges d’exploitation

n’ont pas encore été utilisés par l’entreprise à la fin de l’exercice).

q Si SF<SI =

Déstockage : une partie du

SI a été vendue, il y a donc un accroissement des charges d’exploitation.

(l’entreprise a utilisé en plus des achats de l’exercice, des marchandises qui

existaient déjà en stock au début de

l’exercice).

Ø Produits finis :

q Si : SF>SI = Stockage : augmentation du stock de produits, c'est-à-dire une produit

supplémentaire au CPC (majoration des produits d’exploitation).

q Si : SF<SI = Déstockage : diminution du stock produits, c'est-à-dire une réduction des produits

au CPC (réduction des produits d’exploitation).

3.

Utilisation de la variation des stocks.

a) Pour les marchandises ou de matières

et fournitures

Achats revendus ou consommés = Achats nets –

Variations des stocks

Achats nets = Achats –

R.R.R.O

|

Ø Les marchandises

Achat

revendus de marchandises =

Achats nets de marchandises – Variation de stock de marchandises

|

Achat

revendus de marchandises

=1

000 000 – ( - 50 000) = 1 000 000 + 50 000 = 1 050 000

Ø les matières et fournitures

Achats consommés de matières et de fournitures =

Achats nets de matières et de fournitures - Variation des stocks

de matières et de fournitures

|

Achats

consommés de matières et de fournitures

=2

500 000 - (395 000 - 330 000) = 2 500 000 - 65 000= 2 435 000

b) Pour les Produit finis

Variation de

stock (Produits finis)= SF – SI

|

Production de

l’exercice = ventes de biens produits + Variation de stock

|

4.

Comptabilisation.

5. Applications

Application

1 :

L’état

des stocks de l’entreprise NIZARE est la suivante

|

Stocks

|

Montants

extraits de la

balance avant inventaire (SI) |

Données de

l’inventaire extracomptable (SF) |

|

Marchandises

|

90 000

|

54 000

|

|

Matières premières

|

110 000

|

130 000

|

|

Produits finis

|

98 000

|

110 000

|

Montants

des achats et ventes de l’exercice 2014 :

- Achats

de matières premières = 580 000 DHS.

- Achats

de marchandises = 740 000 DHS.

- Vents de biens produits = 960 000 DHS.

T.A.F

1)

Déterminez le montant des variations des stocks (M/ses, MP, PF)

2)

Déterminez le montant des

Achats revendus de marchandise.

3)

Déterminez le montant des Achats consommés de matières premières.

4)

Déterminez le montant de la production de l’exercice.

5)

Passez les écritures de régularisation des stocks.

Application

2 :

Au

31/12/2015, la balance avant inventaire de l’entreprise

industrielle DELTA présente les informations suivantes:

|

N°

|

Comptes

|

soldes

|

|

|

|

|

Débiteurs

|

Créditeurs

|

|

3121

|

Matières premières

|

350 000

|

|

|

6114

|

Variations des stocks de

marchandises

|

160 000

|

|

|

6121

|

Achats de matières premières

|

1 250 000

|

|

|

61291

|

R.R.R.O. sur achats des matières premières

|

|

50 000

|

|

71211

|

ventes de biens produits

|

|

3 600 000

|

|

71321

|

Variations des stocks de produits finis

|

160 000

|

|

T.A.F:

- Dans la balance avant inventaire, indiquer

quels sont les montants correspondants aux stocks initiaux?

- que

signifie :

- l’existence du compte de variations dans

la balance avant inventaire?

- l’existence du compte de stock dans la

balance avant inventaire?

3.

Passez les écritures relatives à la régularisation des stocks:

- Des matières premières

- Des produits finis

Aucun commentaire:

Enregistrer un commentaire